Quelques repères concernant la crise sanitaire mondiale du coronavirus

A. L’IMPACT DE LA CRISE SANITAIRE SUR LE MARCHÉ

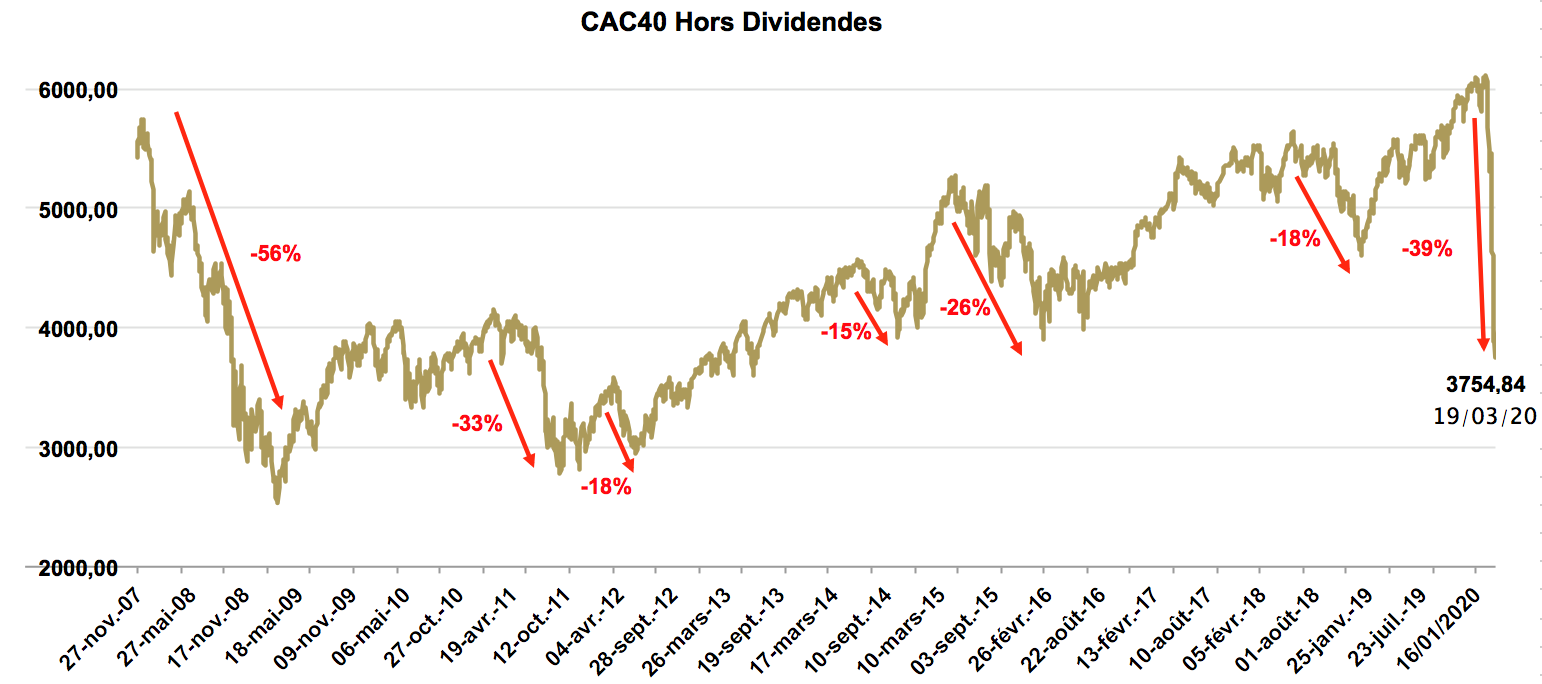

1) Comparaison des chutes de cours brutales depuis 2008 sur le CAC 40 hors dividendes

Le mois de mars a subi un décrochage violent du CAC 40, ramenant l’indice à seulement 1000 points de son plus bas de mars 2009.

2) Quelle évolution de la volatilité depuis le début de l’année ?

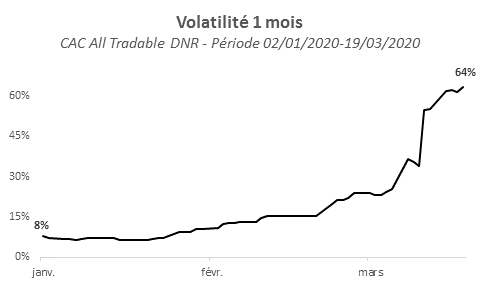

La crise sanitaire a eu un impact fort et instantané sur la volatilité des marchés financiers.

> La volatilité 1 mois du CAC All Tradable depuis le début de l’année a bondi, passant de 8% début janvier à 64% au 19/03/2020 :

> L’indice VIX, qui quantifie le niveau de nervosité des opérateurs sur le S&P 500, affiche des niveaux record supérieurs à la période 2008-2009 et en un laps de temps très court de 15 jours.

3) Quel est l’impact des Hedge Funds sur les marchés depuis un mois ?

La volatilité des bourses a atteint un niveau inégalé, supérieur à celui observé en 2008.

Cela a été amplifié par les mouvements des Hedge Funds, notamment avec leurs positions « short » (parier à la baisse) qui ont joué un rôle non négligeable sur la forte volatilité des cours ces derniers mois.

B. L’IMPACT DE LA CRISE SANITAIRE SUR LA MACRO

1) Quelle en est sa sévérité et sa durée ?

L’exemple chinois semble montrer qu’il s’agit d’une crise sévère, avec une forte perte d’activité mais « courte ». Il s’agit à la fois d’un choc de demande et d’un choc d’offre défavorables.

- Les indices PMI de l’activité sont passés de 55 à 30

- Les ventes de voitures ont baissé de 70% en un mois

2) La situation est-elle plus favorable qu’en 2008 ?

Les économies des Etats-Unis et de la zone euro sont plus résistantes qu’en 2008, avec une profitabilité plus forte des entreprises, des banques mieux capitalisées, un endettement des ménages plus faible.

- Les profits des entreprises de la zone euro représentent 18% du PIB contre 16,5% en 2008

- Les fonds propres des banques de la zone euro représentent plus de 20% du PIB contre moins de 15% en 2008

- L’endettement des ménages est passé de 100% du PIB dans la zone euro à 95% aujourd’hui

3) Quel est le bon remède de politique économique ?

Le risque essentiel est une vague de faillites d’entreprises due au recul des chiffres d’affaires. Pour l’éviter :

- Il faut inciter les banques à continuer à prêter : les annonces de la BCE le 11 mars (injection de liquidité) vont dans ce sens.

- La BCE a significativement augmenté ses interventions dans ses mesures du 19 mars, en annonçant une enveloppe de 750 Milliards d’€ de rachat d’actifs avec un assouplissement des conditions d’éligibilité.

- Il faut la mise en place de garanties publiques des crédits : fonds de 300 Milliards d’€ de garantie par l’Etat français (annonces du président le 16 mars).

- Alléger les charges des entreprises (annulation d’impôts, chômage partiel pris en charge par l’Etat) : mesures annoncées par le président le 11 mars.

- Sur le terrain des entreprises, les banques ont d’ores et déjà engagé des négociations avec leurs clients emprunteurs pour reporter des échéances de prêts de plusieurs mois.

4) Quels pays souffrent le plus d’une récession mondiale ?

Quand on regarde la sensibilité de la croissance du PIB des différents pays ou régions au PIB mondial ou au commerce mondial, on voit que les pays qui souffrent le plus d’une récession globale sont l’Amérique latine, l’Allemagne, la Suède, le Japon, les pays émergents d’Asie hors Chine et Inde, et la Russie.

La France, moins exportatrice que ses grands partenaires, souffre moins d’une récession mondiale. Cela est renforcé par l’importance des dépenses publiques dans le PIB qui ont un rôle d’amortisseur important.

5) La chute du marché des actions amplifie-t-elle la récession ?

La réponse est positive. Quand on regarde l’effet d’un recul du marché des actions sur les différentes composantes de la demande, on voit qu’au total une baisse de 10% des cours boursiers réduit le PIB de 1,1 point aux Etats-Unis et de 0,5 point dans la zone euro.

6) Quel est l’effet de la chute du prix du pétrole ?

La chute du prix du pétrole résulte de l’absence d’accords entre l’OPEP et la Russie le 6 mars dernier. En plus de la baisse de la demande mondiale due à la crise, il n’y aura pas de correction de l’excès d’offre par une baisse de la production de l’OPEP et de la Russie. Les prix du pétrole ont immédiatement baissé de 30%. Cette chute aggrave les effets de la crise dans les pays producteurs de pétrole et l’allège dans les pays importateurs d’énergie (Europe, Chine, Inde, Japon…).

7) Quels effets durables de la crise sur les économies ?

- Des déficits et un endettement public plus importants, des politiques budgétaires expansionnistes ;

- Un endettement des entreprises plus élevé ;

- Des politiques monétaires à nouveau accommodantes pendant longtemps ;

- Des politiques publiques de santé renforcées avec des modifications importantes à attendre.

8) Quel profil du PIB après la crise ?

Les récessions du passé montrent qu’aux Etats-Unis et dans la zone euro, le PIB perdu dans une récession n’est jamais rattrapé. La perte de PIB est définitive. Passé la crise, le PIB reprend son chemin de croissance tendanciel.

9) Quelles évolutions pour les cours boursiers et les spreads de crédit après la crise ?

La crise est caractérisée par une période de volatilité forte, des politiques monétaires expansionnistes avec une abondance de liquidités.

On peut donc penser que, comme dans le passé, il y aura un retour à la normale des cours boursiers ainsi que du marché de la dette.

10) Quelles conséquences sur la production et les systèmes de santé publique et privée ?

- La crise a montré la fragilité des chaînes de valeur mondiales. L’arrêt de la production dans un pays arrête toute la chaîne. Ceci va conduire les entreprises à revenir à des chaînes de valeur régionales.

Ce mouvement a déjà commencé, comme le montre le recul des investissements directs vers la Chine qui va réallouer ses investissements dans les régions où la demande intérieure est dynamique, avec de moindres délocalisations dans les pays émergents à coûts salariaux faibles.

- Il faut s’attendre à des modifications de l’organisation des politiques publiques de la santé au niveau régional (pays) comme mondial (coordination, moyens). Les entreprises de santé seront concernées par ces modifications, à priori avec un renforcement de leur modèle économique.

11) Quel cycle de reprise de l’activité après la crise et quelle rapidité du processus ?

- Chine : la reprise est très rapide ; les ventes des magasins de luxe sont reparties très rapidement dès la réouverture, même avec encore des contraintes de circulation réelles.

- Etats-Unis : à l’opposé, on peut s’attendre à une explosion des cas aux Etats-Unis avec un système de santé encore moins contrôlé qu’en Europe (lui-même moins centralisé et performant qu’en Chine). Le pire peut arriver aux US avec un risque de récession fort non anticipé à ce jour. La vague étant en train de passer en Chine, cela compensera ce risque. Au total, le ralentissement économique global sera dans ce cas plus long que la simple durée de la crise sanitaire. La crise macro sera diluée mais plus longue par rapport à la crise sanitaire des pays pris individuellement.

C. L’IMPACT DE LA CRISE SANITAIRE SUR LA SOCIÉTÉ

1) Quelle organisation pour les politiques de santé publique (et/ou privée) ?

Au-delà même des politiques d’accompagnement et d’interventions publiques d’urgence au niveau économique (politiques monétaires, budgétaires, réglementation…), nous allons probablement assister à un retour de la politique d’Etat providence, avec la remise en cause des systèmes de santé public vers le privé, tendance à l’œuvre dans tous les pays depuis 20 ans. L’hôpital pourrait en être renforcé.

2) Quel impact le confinement pourrait-il avoir sur la société de consommation ?

Le confinement mis en place à la suite de l’intervention du président de la République, limitant au strict nécessaire les déplacements des citoyens, pourrait participer à la redécouverte des avantages d’une consommation plus frugale et moins consumériste.

SOURCES : GESTION 21, NATIXIS, EXANE, EURONEXT.

AVERTISSEMENTS :

Ce document ne constitue ni une offre de souscription, ni un conseil personnalisé. Votre attention est notamment attirée sur le fait que les informations contenues dans ce document sont inévitablement partielles et susceptibles d’évolution. Elles ne peuvent dès lors avoir une valeur contractuelle. Les informations contenues dans ce document ne constituent pas une recommandation d’investissement. Les valeurs citées dans ce document ne constituent pas des recommandations d’achat ou de vente. Elles ne sont données qu’à titre d’illustration. Les performances passées ne préjugent pas des résultats futurs.

Rester informé

Recevoir nos newsletters